15 Argumentos Contra Ethereum

A transição da Ethereum de Proof of Work para Proof of Stake foi planejada por mais de 7 anos.

Foi uma longa jornada, mas hoje está finalmente aqui.

Ethereum está em uma missão para se tornar a camada base para a internet de valor. Este é um grande objetivo. Naturalmente, ocorreu muito ceticismo e opiniões controvérsias ao longo dos anos, tanto de apoiadores quanto de detratores, à medida que as pessoas aprendem sobre essa nova tecnologia emergente.

Alguns deles foram muito bons, outros foram muito ruins.

Dados os eventos desta semana histórica, queremos dissipar alguns argumentos ruins que vimos.

Esta é uma tradução direta da entrevista com Justin Drake

1. “O Merge nunca acontecerá”

O Merge nunca acontecer é uma afirmação claramente falsificável – e provavelmente será provada errada!

Saberemos em algumas horas se isso acontece ou não. Sinta-se à vontade para pesquisar no Google “the Merge” se quiser uma contagem regressiva simples, ou ultrasound.money que tem mais informações.

Dica: vai acontecer.

2. “O Projeto do Ethereum nunca será entregue”

Desde o bloco de gênese, ao EIP 1559, até o merge, há uma longa história de “O Projeto do Ethereum nunca será entregue”.

As pessoas acreditam continuamente que o Ethereum não vai entregar o que prometeu e completar seu roteiro. No entanto, o Ethereum provou repetidamente que pode evoluir, apesar de garantir centenas de bilhões de dólares.

As pessoas também confundem o Ethereum com sua biblioteca técnica: a camada de consenso, a camada de execução e a camada de disponibilidade de dados. Na realidade, o Ethereum se esforça para ser maior que a soma de suas partes, algumas das quais podem estar incompletas. A missão é estabelecer a internet de valor e os primeiros sinais apontam para o sucesso do Ethereum.

O último grande recurso do roteiro é aumentar significativamente a disponibilidade de dados para rollups, também conhecido como “sharding”.

A pesquisa sobre “sharding” está concluída e, uma vez que o merge ficar para trás, os desenvolvedores poderão se concentrar em implementá-lo, começando com o proto-danksharding.

E além do pequeno conjunto de cerca de 100 pesquisadores e desenvolvedores de consenso, o Ethereum agora conta com centenas de engenheiros de blockchain e de aplicativos trabalhando para levar os recursos de execução do Ethereum aos seus limites com rollups otimistas e zk.

Não é a linha do tempo mais chamativa, mas o Ethereum entrega o que promete.

3. “Ethereum está tentando ser tudo ao mesmo tempo”

Ao longo dos anos, foram criados muitos aplicativos – de DAOs, ICOs, DeFi, NFTs – construídos em cima do Ethereum.

Com isso, as pessoas afirmaram que o Ethereum está constantemente mudando sua narrativa (chegaremos a isso mais tarde) com base na meta atual.

Mas esses são estritamente os aplicativos construídos em cima do Ethereum. Não é o que o próprio Ethereum realmente é, que é uma camada base para negociação de valor digital.

Para traçar um paralelo, é como dizer que a internet tenta fazer muitas coisas. A internet é uma camada de comunicação digital para o mundo, e tem aplicativos construídos sobre ela, desde streaming de vídeo, mídia social, e-mail, e-commerce, etc.

Ethereum confirma e verifica transações econômicas na internet — é isso.

4. Ethereum não pode significar “dinheiro” e “uma plataforma de contrato inteligente” ao mesmo tempo

Os críticos costumam argumentar que o Ethereum está tentando simultaneamente ser uma camada base de negociações e uma “moeda”. E que se quer ser bem sucedido, não pode ser os dois.

Em vez disso, ele precisa se concentrar só em uma dessas coisas. Se você quer ser dinheiro sólido, seja dinheiro sólido. Se você deseja ser uma camada de negociações, seja uma camada de negociações.

Mas na verdade é exatamente o oposto.

Se você quer ser bem sucedido em qualquer um, você precisa ser bem sucedido em ambos.

A razão para isso é bastante simples. Para que bilhões confiem no Ethereum como uma camada de negociações segura para a atividade econômica do mundo, você precisa de trilhões de dólares em segurança econômica.

Por quê?

Com 13,7 milhões de ETH staked, um invasor pode lançar um ataque de rede de 51% comprando o que corresponde a aproximadamente US$ 21 bilhões. Um grande estado-nação poderia realizar tal ataque e abalar a confiança no Ethereum como uma camada de negociações global. Precisamos de trilhões de dólares em segurança econômica para que nenhum estado-nação possa controlar o Ethereum.

Não importa o mecanismo de consenso (PoW ou PoS), uma quantidade de segurança econômica capaz de resistir à terceira guerra mundial só pode ser alcançada fazendo com que o dinheiro nativo da camada de negociações acumule um monetary-premium.

Dinheiro e negociações não são binários — Se você deseja se tornar uma camada de negociações global, precisa de um dinheiro nativo avaliado em trilhões.

5. ETH tem uma oferta infinita

Ao contrário do Bitcoin, a política monetária da Ethereum não codifica um limite de oferta.

Além disso, há emissão de cauda perpétua, criando um equívoco de que a oferta de ETH tenderá ao infinito.

Isso não é mais verdade por causa do EIP-1559, que foi introduzido em junho de 2021.

Fonte: Consensys

Antes do EIP-1559, era possível que a emissão de ETH levasse o fornecimento de ETH ao infinito. Mas com o EIP-1559, as taxas básicas de gás anteriormente pagas aos mineradores agora são queimadas.

Essa nova taxa de queima contrabalança a emissão de ETH e, no longo prazo, produz um fornecimento de equilíbrio onde a queima e a emissão se cancelam exatamente.

À medida que a oferta cresce, a emissão de Ethereum (para PoW e PoS) cresce sub linearmente, enquanto a taxa de queima cresce linearmente. Este modelo simples garante um equilíbrio de oferta, evitando um aumento descontrolado da oferta ao infinito.

Curiosamente, também há um argumento de que o suprimento líquido de ETH não teria crescido até o infinito antes do EIP-1559.

Isso ocorre porque uma fração de todo o ETH (digamos 0,1%) se perde a cada ano, por exemplo, devido à perda de chaves privadas. Peter Todd tem um artigo destacando que o Bitcoin ainda teria um BTC limitado , mesmo que os 21 milhões de BTC fossem removidos, em favor da emissão de cauda para financiar a segurança do Bitcoin a longo prazo.

Tudo o mais constante, o mesmo vale para o Ethereum!

6. O fornecimento de ETH é imprevisível

Um argumento comum contra o ETH é que o fornecimento é imprevisível. Especificamente, sua política monetária mudou ao longo dos anos através da camada social (falaremos mais sobre isso mais tarde) em vez de programaticamente (como o halving do Bitcoin a cada quatro anos).

Isso é verdade e um ponto concedido. O objetivo da criptomoeda como um todo é uma política monetária imparcial. Elimine os humanos e deixe os robôs ditarem. Felizmente, é isso que está acontecendo em poucas horas no Ethereum.

A política monetária da camada social (que levou a emissão a ser “manualmente” diminuída de 5 ETH/bloco, para 3 ETH/bloco, 2 ETH/bloco) será eliminada, e a política monetária programática orientada para o mercado entrará.

Com o merge, a oferta futura de ETH depende de duas forças lideradas pelo mercado, não de um número mágico arbitrário como 2 ETH/bloco ou 21 milhões de BTC.

Essas duas forças de mercado são 1) o custo do dinheiro para staking (compensado com emissão) e 2) a demanda por blockspace (taxas de transação).

O futuro fornecimento de ETH pode ser previsto no ultrasound.money com dois botões simples, um capturando a emissão e o outro capturando a queima.

faça você mesmo!

7. Ethereum é uma plutocracia administrada por stakeholders

O equívoco comum é que os validadores administram o Ethereum por meio de direitos de governança. Para ser claro, os validadores do Ethereum não têm direitos de governança na rede (ao contrário de algumas blockchains como Tezos, Polkadot ou Dfinity).

Vamos mergulhar mais nisso. Existem duas camadas de consenso: a camada de máquina e a camada social.

A camada de máquina é responsável pelo consenso do dia a dia; é acionada por computadores e opera em uma escala de tempo de segundos. A camada social é responsável por definir as regras da camada máquina; é conduzida por humanos e opera em uma escala de tempo de semanas, meses e anos.

Em última análise, são os humanos que decidem qual software as máquinas executam: eles têm controle abrangente sobre o consenso da máquina.

Em todo sistema blockchain, incluindo Bitcoin e Ethereum (pré e pós-merge), a camada social tem precedência sobre a camada de máquina. Ou seja, é possível fazer alterações na camada de máquina por meio de consenso na camada social. É a camada social que atualizou o Bitcoin com recursos como SegWit e Taproot.

Não há plutocracia on-chain no Ethereum. Os detentores e validadores de ETH não estão no controle. Não há votação denominada ETH para alterar as regras de consenso.

Como o Bitcoin, a camada social define as regras do consenso.

8. Os ricos ficam mais ricos

De forma semelhante, um dos maiores equívocos com PoS é que é um esquema para os ricos ficarem mais ricos. Não é verdade!

No PoS, todos recebem o mesmo APR. Isso significa que os ricos permanecem igualmente ricos e os pobres permanecem igualmente pobres.

Não importa se você aposta US$ 1 milhão em ETH ou US$ 100 em ETH, é um campo de jogo equilibrado para todos.

A barreira de entrada também é muito baixa – especialmente em comparação com a Prova de Trabalho. Tente pesquisar a hashtag #stakefromhome no Twitter esta semana.

Sob PoW, você precisa gastar milhões de dólares para alcançar economias de escala em hardware e energia para ter um sistema remotamente competitivo (e lucrativo).

Quanto maior você for, mais barato será minerar com prova de trabalho.

Em contraste, protocolos de staking como Rocket Pool e Lido permitem que qualquer pessoa acesse os mesmos rendimentos que a pessoa que executa $ 100 milhões em validadores. Torna-se extremamente acessível para todos.

Um sistema mais democrático, o PoS é.

9. A deflação é ruim

A deflação é ruim para a economia do Ethereum no longo prazo - ela incentiva a acumulação e não os gastos.

Essa preocupação tem suas raízes intelectuais no pensamento economista tradicional. Esta é uma opinião predominante que até mesmo alguns dentro dos círculos do Ethereum mantêm, e que também é direcionada ao bitcoin por sua economia deflacionária.

Mas é importante distinguir entre duas moedas diferentes: dinheiro de garantia (não transacional, de baixa velocidade) e dinheiro de dívida (transacional, de alta velocidade).

Exemplos: ouro é dinheiro de garantia, moeda fiduciária é dinheiro de dívida.

Estes são dois tipos diferentes de dinheiro, e cada tipo prospera com propriedades diferentes.

O dinheiro da dívida é o dinheiro que você empresta e gasta. Exemplos incluem DAI, RAI, USDT e USDC. Você quer que o dinheiro da dívida seja inflacionário porque é cada vez mais fácil pagar as dívidas ao longo do tempo. Além disso, a inflação de preços cria um incentivo para gastá-lo e não guardá-lo, impulsionando a economia de alta velocidade. Se o dinheiro da dívida fosse deflacionário, você aumentaria o risco de inadimplência e diminuiria os gastos (não é bom).

Por outro lado, o dinheiro colateral como o ETH é o dinheiro que você empresta contra. O dinheiro de garantia lhe dá alavancagem. Você deseja que o dinheiro da garantia seja deflacionário para minimizar o risco de liquidação, além de aumentar seu poder de compra ao longo do tempo.

ETH e BTC são otimizados como dinheiro de garantia. Para o ETH, é garantia para staking e DeFi, garantindo bilhões de dólares em incentivos de staking e empréstimos.

Observe que o Ethereum como rede se beneficia dos dois tipos de dinheiro que operam nele. O dinheiro transacional de alta velocidade gera bilhões de dólares em fluxo de caixa para o Ethereum por meio de taxas de transações.

E quando o ETH - a única garantia intocada no Ethereum - é usado como instrumento de garantia na beacon chain e em defi, a velocidade do ETH reduz e o monetary-premium do ETH aumenta.

10. O preço mais alto do ETH significa necessariamente taxas de gás mais caras

Este é um equívoco comum. As pessoas pensam que, como as taxas são pagas em ETH, se os preços do ETH subirem, as taxas também devem subir.

A realidade é que existem dois mercados diferentes em jogo: o mercado de ETH (denominado em USD por ETH) e o mercado de gás (denominado em ETH por gás).

Podemos estar em uma situação em que 1 ETH vale US $ 1 milhão, mas o gás é baixo o suficiente (uma fração de Gwei) para que uma transferência custe apenas US $ 0,01.

É verdade que há alguma correlação - especialmente em prazos menores - entre o preço do ETH e o preço do gás. Se o preço do ETH subir, significa que a rede Ethereum tem melhor segurança e maior economia de bandwidth.

Isso faz com que o espaço em um bloco seja mais útil, o que aumenta a demanda por espaço em um bloco e aumenta o preço do gás.

Como regra geral, durante os mercados de alta as pessoas estão dispostas a pagar mais, e nos mercados de baixa as pessoas estão dispostas a pagar menos. Dito isso, não há fundamentalmente nada que force essas correlações de curto e médio prazo a ditar a tendência de longo prazo dos mercados de ETH e gás.

O preço do ETH pode subir – até US$ 1 milhão por ETH – enquanto as taxas de transações diminuem direcionalmente, até US$ 0,01 por transação.

Observe também que essa crítica ainda não leva em consideração o surgimento de blockchains de camada 2 que estão trabalhando para escalar o Ethereum movendo transações para fora da rede principal.

11. ETH é um título mobiliário (ação)

Esta é uma afirmação falsificável.

As leis de segurança operam em uma base de jurisdição por jurisdição. Posso ir a todas as jurisdições e perguntar se a ETH é segurança nessa jurisdição.

Existem cerca de 200 jurisdições no mundo e nenhuma (nenhuma!) ainda declarou o ETH como um título mobiliário.

Quando as pessoas dizem “ETH é um título mobiliário”, elas geralmente querem dizer “ETH é uma ação nos EUA”.

Mas isso vai diretamente contra a orientação informal da SEC de que o ETH não é um título mobiliário. Além disso, a CFTC saiu formalmente e disse várias vezes que o ETH é uma commodity.

Na mesma linha, a CME listou futuros de ETH – algo que eles só podem fazer com commodities.

Também vai contra o estatuto de limitações de 7 anos para valores mobiliários - já se passaram mais de sete anos desde que a ETH foi criado e nenhuma ação de execução foi apresentada pelos reguladores.

Nos EUA, parece claro que o ETH não é um título (não é um conselho legal!). No entanto, essa narrativa ganhou destaque em grande parte devido à vingança do presidente da SEC, Gary Gensler, contra as criptomoedas e sua obsessão de regular a maioria dos ativos criptográficos como títulos mobiliários.

Independentemente disso, e se uma jurisdição o declarar um título mobiliário?

Bem... a rede Ethereum realmente não se importaria. Continuaria produzindo blocos e operando normalmente.

Em vez disso, a conformidade aconteceria fora do Ethereum, com algumas exchanges centralizadas removendo o ETH.

No entanto, mesmo que isso aconteça, colocar as mãos no ETH ainda seria relativamente fácil. Por exemplo, pode-se comprar um token diferente (por exemplo, USDC ou WBTC), retirá-lo da exchange centralizada e convertê-lo em ETH na Uniswap.

12. Escalabilidade reduz a queima

O argumento aqui é que, se o Ethereum escalar, as taxas por transação cairão, levando a uma queima total de ETH menor.

Esta é uma opinião comum, mesmo dentro do ecossistema Ethereum. Mas há uma refutação simples para isso. As taxas de transação podem cair individualmente, mas isso não leva em conta o fato de que o Ethereum agora está processando mais transações que pagam taxas.

No total, a queima total pode diminuir ou aumentar com a escalabilidade — ambos são possíveis.

Outro conceito importante aqui é a demanda induzida. Ou seja, quanto mais um sistema melhora, mais uso ele vê.

Um exemplo do mundo real de demanda induzida é o tráfego. Se você tem uma rodovia com duas pistas e sempre há tráfego, a cidade pode decidir adicionar uma terceira pista. Mas logo após a construção da terceira pista, o tráfego aumenta novamente à medida que mais pessoas decidem se deslocar na rodovia por causa da nova pista adicional.

Resumindo: quanto maior a capacidade de atividade, mais atividade acontece.

Isso é verdade ao analisar os dados históricos do Ethereum. De fato, desde o gênesis, a rede Ethereum aumentou cerca de 50 vezes, enquanto as taxas totais de transações aumentaram para bilhões de dólares por ano.

No gênesis, o limite de gás do bloco foi definido para 3 milhões de gás (o máximo de gás que as transações de Ethereum podem consumir em um bloco). Até o momento, o gás médio consumido por bloco é de 15 milhões de gás. Isso já é um aumento de 5x na escalabilidade.

Mas há outro, mais sutil, 10x melhor em escalabilidade: otimizações de gás de contrato inteligente.

Nos primeiros dias dos contratos inteligentes, os desenvolvedores estavam implantando contratos extremamente ineficientes em termos de gás no Ethereum. Ao longo dos anos, os desenvolvedores ficaram melhores e mais eficientes na programação do código de contrato inteligente.

A redução do consumo de gás dos contratos é chamada de “gas golfing”. É como jogar golfe onde uma tacada custa 1 gwei e os desenvolvedores estão tentando obter a pontuação mais baixa possível.

Você pode ver isso comparando a eficiência de gás do Uniswap V2 e do Uniswap V3. Houve uma melhoria de ordem de magnitude no gás usado por unidade de volume negociado entre V2 e V3.

Quando você combina o aumento no limite de gás e as otimizações de gás de contrato inteligente, você obtém 50 vezes mais.

Agora… apesar desse aumento de escalabilidade, as taxas totais de transação caíram?

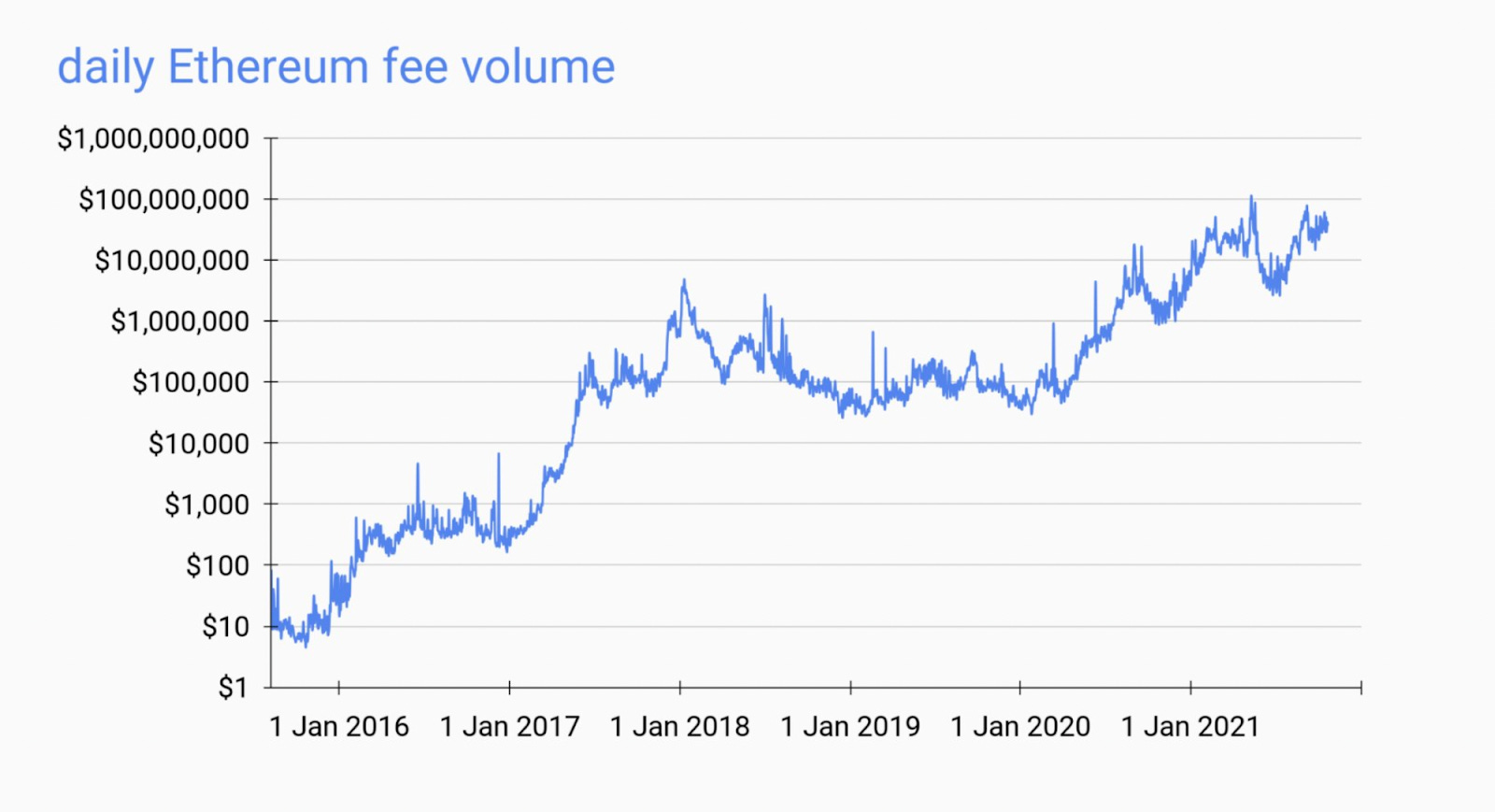

Não - só existe há mais de 7 anos. Começou com ~ $ 10 por dia em taxas de transação. Agora, o Ethereum está processando milhões de dólares todos os dias em receita de taxas de transação. Veja o gráfico abaixo!

A escalabilidade não prejudica a queima.

Como uma heurística aproximada, quanto mais valor o Ethereum fornecer ao mundo, maior será a receita das taxas de transações.

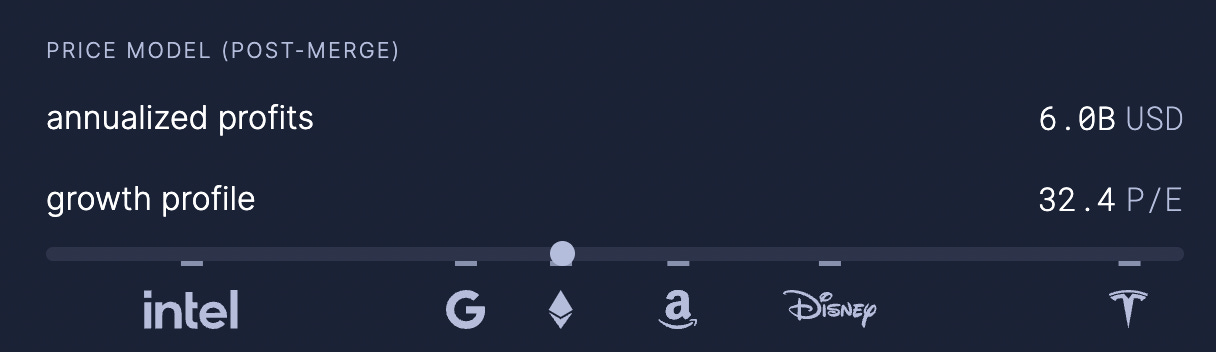

13. ETH é apenas uma ação de tecnologia

Pode-se argumentar que a Ethereum é como uma empresa de tecnologia e que a ETH deve, portanto, ser avaliada como uma ação de tecnologia com base em fluxos de caixa. Isso é parcialmente verdade, mas a situação é mais sutil e otimista do que pode parecer.

Ao analisar os fluxos de caixa do Ethereum (queima = receita de transações, emissão = despesas de segurança) e margens de lucro, o Ethereum tem uma relação P/L de ~32 - a par do Google ou da Apple.

Mas esta é apenas uma parte da história. Ele negligencia o uso de ETH como um dinheiro de garantia de baixa velocidade e, portanto, negligencia o potencial do ETH de acumular monetary-premium. Você pode usar o ETH como garantia no DeFi e como garantia para proteger a rede por meio de staking. Mas você não pode fazer nenhuma dessas coisas com a ação da AAPL!

À medida que mais oferta de ETH se torna ilíquida por meio desses mecanismos, o monetary-premium acumulará para o ETH sobre a avaliação do fluxo de caixa “base”. Se, com o tempo, a maior parte do ETH for usada como garantia (o que deveria, porque é para isso que o ETH é otimizado), a maior parte do valor de mercado do ETH será um monetary-premium.

Se X% de todo o ETH for usado como dinheiro de garantia, então um fator de monetary-premium multiplicativo “justo” seria 1 / (100% - X%). Por exemplo, se 90% de todo o ETH for dinheiro colateral, apenas 100% - 90% = 10% é líquido e relevante para uma avaliação de fluxo de caixa, e o fator de prêmio monetário “justo” é 1/10% = 10x.

14. A narrativa do Ethereum sempre muda

A narrativa do Ethereum evoluiu ao longo dos anos, à medida que as categorias de aplicativos construídos sobre o Ethereum ganharam destaque. ICOs, DeFi, NFTs e até DAOs – todas essas são histórias emergentes para o Ethereum.

Mas não se deve confundir o Ethereum com os aplicativos construídos sobre ele. As primeiras narrativas da internet evoluíram ao lado dos aplicativos da internet (de e-mail, fóruns, compartilhamento de imagens, mídias sociais, streaming).

No entanto, hoje em dia é bem entendido que o propósito central da internet é simplesmente ser um protocolo de comunicação.

Da mesma forma, podemos esperar que o Ethereum seja apreciado pelo que é: simplesmente uma camada de liquidação para a internet do valor.

15. “Ultra Sound Money é cringe” - Udi Wertheimer

Ultra Sound Money é cringe e meme roubado.

Alguns Bitcoiners argumentam que o meme “dinheiro ultra-som” foi roubado do meme “dinheiro sólido” do Bitcoin. Outros argumentam que “dinheiro ultra-som” é assustador – eles pensam em mulheres grávidas e os emojis de morcegos os lembram do COVID.

No ponto em que “dinheiro ultra-som” é roubado, isso é especialmente irônico, já que o meme “dinheiro sólido”(sound-money) do Bitcoin foi copiado literalmente de bugs de ouro. 100% roubado sem qualquer inovação. O meme do dinheiro sonoro tem séculos de idade, e as pessoas esquecem essa história memética.

Por outro lado, “dinheiro ultra-som” é um novo derivado do “dinheiro sólido”.

Os memes são peças virais de informação cultural.

Eles se replicam, sofrem mutações e evoluem (assim como os vírus biológicos!) para se espalhar pela cultura humana. E foi exatamente assim que o “dinheiro ultra-som” veio a ser – é uma potente mutação memética que agora se espalhou para milhares de crentes.

Sobre o tema é cringe, não podemos contestar isso (denada, Udi).

A rispidez é subjetiva.

Mas se mergulharmos na etimologia de dinheiro sólido, o meme “dinheiro sólido” é (ou pelo menos era) em si mesmo assustador. O conceito de “dinheiro sadio” originou-se do “tinido” de uma moeda de ouro puro para testar sua autenticidade. Então, até as origens do meme do dinheiro são bastante ridículas.

Os contrários ao dinheiro sólido poderiam facilmente ridicularizá-lo como “ding ding money” ou “la la money”.

Se o teste de pureza para o ouro fosse baseado no sabor ou no cheiro, o ouro poderia ter sido chamado de “dinheiro de sabor” ou “dinheiro de cheiro” – é assim que “dinheiro bom” deve ter soado quando o termo foi cunhado pela primeira vez.

Enfim, é apenas um meme!

Feliz dia da Merge